Dove andranno i consumi degli italiani?

La 3ªedizione del MindObservatory Market (M.O.M) 2020 fa il punto su trend e inclinazione dei consumi italiani e offre un quadro di sintesi che unisce indagini su consumatori ed esercenti.

A stupire, in positivo, è soprattutto il momento della colazione.

L’aperitivo serale fa segnare i risultati migliori.

di Antonio Faralla

Siamo giunti alla 3ª edizione del MindObservatoryMarket (M.O.M)

relativa al 2020. Un’edizione speciale di questo strumento che,

solitamente, FORMIND mette a disposizione del mercato solo due

volte l’anno, per fare il punto della situazione. Quest’anno, in considerazione

del particolare momento di mercato, lo strumento è stato arricchito

da ulteriori indagini continuative.

La prima è quella sul consumatore denominata “Voglia di fuori casa, dove

andranno i consumi degli italiani”; a cui si aggiungono l’indagine sugli esercenti

(“Il nuovo mondo del fuori casa, la parola agli esercenti”) e l’innovativo

strumento di previsione Dynamic Waypoint Market (D.WP.M.), in grado di

elaborare le previsioni dell’andamento per momenti di consumo e categorie

merceologiche.

Da maggio a settembre

L’edizione di settembre mostra l’andamento dei principali indicatori, rappresentando l’evoluzione del periodo che va da maggio a settembre e confrontando gli atteggiamenti e la propensione rilevati a settembre

con gli stessi dati ante Covid-19.

I dati, in sintesi, mostrano un’evoluzione migliore delle aspettative iniziali, sarà però difficile recuperare quanto lasciato sul campo dal mercato del fuori casa. Il 2020 si chiuderà dunque con un sensibile decremento

e con uno scenario 2021 ancora tutto da comprendere.

Un primissimo dato concerne le variazioni nell’ambito della capacità di spesa/potere di acquisto dei consumatori, sostanzialmente in linea con le previsioni: un 43% degli intervistati dichiara una capacità di spesa in diminuzione, un 52% invariata e solo un 5% aumentata.

Propensione ai luoghi di consumo

Il primo dato monitorato è relativo alla propensione del consumatore alla frequentazione del canale fuori casa. Dato che a maggio partiva da un indice di propensione su base 100 di 47 punti, risalito a settembre a quota 80 punti. Un’indicazione positiva ma comunque al disotto del dato precedente alla pandemia da Covid-19. Sintomo della forbice che ancora

esiste nell’ambito dei consumi, pur con dinamiche diverse nell’ambito dei diversi cluster di consumatori ( iGen- Millenials- GenerazioneX- Boomers).

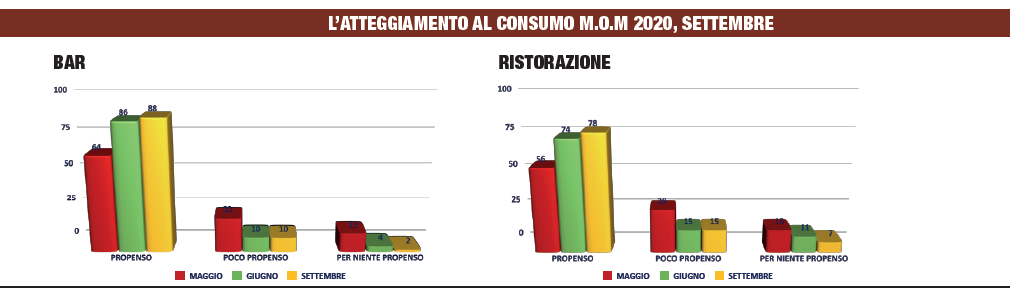

Bar – In costante crescita nei mesi di osservazione, il bar recupera 24 punti, risalendo da un indice su base 100 di 64 punti a maggio fino agli 88 punti di

settembre. Il bar si rileva essere così il luogo di consumo con cui, per la sua poliedricità e le molteplici occasioni di consumo ricoperte, il consumatore

italiano sembra avere maggiore feeling e dove sono state recuperate le maggiori occasioni di consumo.

Ristorazione – In recupero di 14 punti. Dal dato di maggio, fermo a 56 punti su 100, settembre fa registrare 70 punti di propensione. Nell’ambito della ristorazione il consumatore recupera dunque in modo significativo la propensione, mantenendo un atteggiamento sostanzialmente diverso a secondo dei luoghi: più propenso verso il ristorante/pizzeria, privilegiando l’offerta verso luoghi con spazi aperti, più prudente nei confronti del pub.

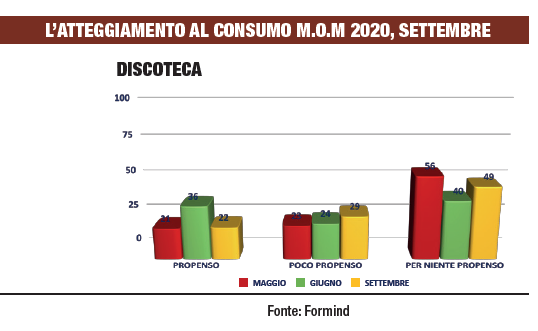

Discoteche – Le discoteche fanno invece registrare un dato sostanzialmente invariato. Dai 21 punti di maggio ai 22 punti di settembre. Questo luogo di

consumo ha avuto un’evoluzione diversa raggiungendo i 36 punti a luglio, invertendo il trend positivo dopo la prima metà di agosto, probabilmente anche per gli effetti mediatici di quanto avvenuto in alcune località italiane.

I diversi momenti di consumo

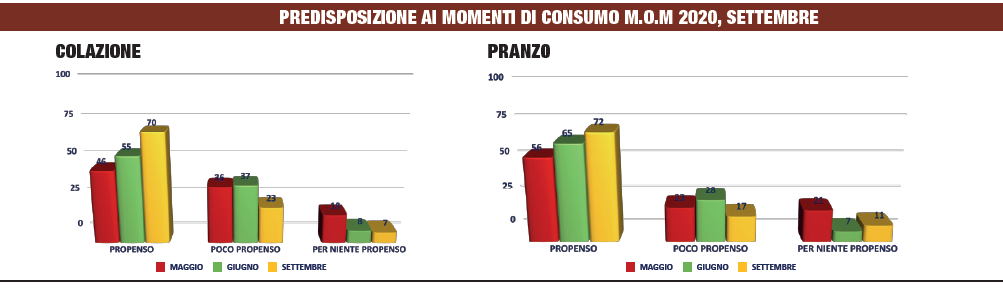

Per quanto concerne invece la propensione ai diversi momenti di consumo nel canale fuori casa si riscontra una diversità di atteggiamenti.

Colazione – Dal dato di maggio che partiva da un indice su base 100 di 46 punti, si cresce ai 70 punti di propensione di settembre. La colazione, dunque, con sorpresa, essendo storicamente un momento di consumo ritenuto dal consumatore “di possibile rinuncia in momenti di difficoltà economici”, si rivela invece un momento a cui il consumatore non ha

voluto rinunciare. Anche il popolo degli smart worker, al bar di prossimità, non ha voluto rinunciare a questo momento edonistico e gratificante. Il dato di settembre è molto vicino al dato di frequentazione ante Covid-19.

Pranzo – Mantiene un trend in risalita la pausa pranzo che cresce da 56 a 72 punti di propensione. Pur restando, a causa dello smart working, lontana dal dato di frequentazione ante covid-19. Rappresenta una criticità sensibile che ha accompagnato i consumi per tutto il periodo, a eccezione del mese di

agosto. Nei mesi futuri è ipotizzabile una progressiva riduzione dello smart working, con un’auspicabile ripresa dei consumi. Resterà a nostro giudizio un momento di criticità.

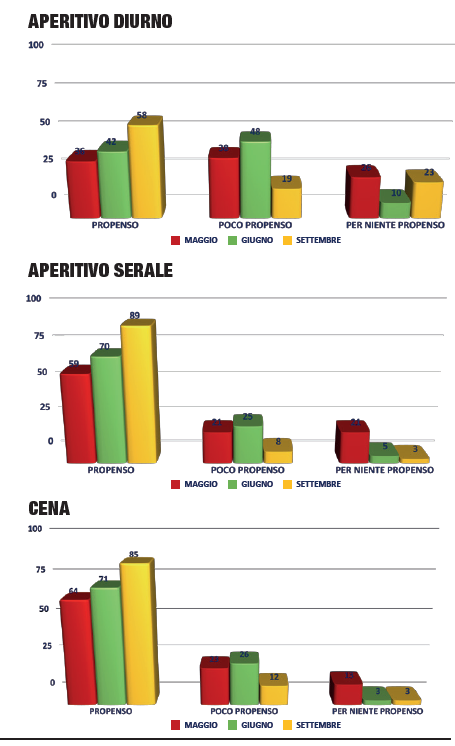

Aperitivo diurno – L’aperitivo diurno, pur tenendo un trend in progressivo miglioramento, recupera meno rispetto alla media, salendo da 36 punti a 58

punti. Probabilmente sia per effetto dello smart working sia di una minore circolazione del consumatore business, è ancora lontano dal dato di frequentazione ante Covid-19. Restano quindi ampi margini di miglioramento.

Aperitivo serale – L’aperitivo serale-apericena è il momento di consumo che più velocemente ha guadagnato posizioni, recuperando quasi il 90% della propensione e ponendosi in una situazione di propensione alla frequentazione molto vicina a quella ante covid-19. Con 89 punti di propensione rispetto ai 59 punti di maggio. Si dimostra l’occasione di consumo più amata dagli italiani, alla quale indipendentemente

dal cluster di appartenenza il consumatore italiano non vuol rinunciare.

Cena – La cena era il momento di consumo che a maggio aveva il più alto indice di propensione alla frequentazione (64 punti su 100). A settembre risale raggiungendo ben 85 punti di propensione. Sia pure con un’evoluzione di trend più lento rispetto all’aperitivo serale, dunque, la cena recupera quasi completamente le posizioni ante Covid-19. Il dato finale, tuttavia, la pone dopo l’aperitivo serale, segno che comunque c’è un atteggiamento conclamato di diffidenza del consumatore verso luoghi chiusi e di maggiore permanenza.

Turismo

Relativamente al turismo residente si è sostanzialmente confermata la previsione di un 57% del campione andato in vacanza nel periodo estivo, privilegiando i soggiorni in Italia. Solo il 3% si è recato all’estero per un breve soggiorno. Sostanzialmente confermati anche i flussi di scelta: in aumento i pendolari (25%), case vacanza e seconde case (45%), strutture alberghiere e B&B (30%). Confermata purtroppo l’assenza quasi totale di turismo straniero, anche se a settembre stiamo assistendo a qualche segno di ripresa delle prenotazioni, che potrebbero far recuperare in termini di consumo specialmente alle città d’arte.

Esercenti

Il dato relativo ai punti vendita registra un 10-12% di chiusure nel periodo su un totale di circa 36.000. Recuperano quasi interamente Bar e Ristorazione. Maggiori criticità per Alberghi e Discoteche. Gli esercenti, si sono adeguati alle norme e modalità di controllo imposte dal legislatore, nonché al distanziamento sociale, anche se quest’ultimo non sempre è stato semplice da realizzare specialmente su strutture come i lidi ed impossibile da far rispettare nelle discoteche.

Infine rileviamo dagli esercenti diverse lamentele circa gli interventi messi in campo, sia per i ritardi nell’erogazione della CIG, sia nella concessione dei prestiti a sostegno delle attività, causa anche la lentezza del circuito bancario e soprattutto la riduzione delle risorse previste per gli adeguamenti resisi necessari per l’ottemperanza delle norme sulla sicurezza imposte dal legislatore.

Per scaricare l’articolo completo clicca qui.